| Það sem skiptir máli og aðgerðir í húsnæðismálum hljóta að taka mið af er að í þessu mikla umróti hefur Íbúðalánasjóður sannað gildi sitt sem lífæð fasteignamarkaðarins. Það er ekki alkul á markaðinum, hann er ekki helfrosinn þökk sé Íbúðalánasjóði. Það er vegna þess sem ég vil standa vörð um Íbúðalánasjóð. Þess vegna verður það aldrei undir minni stjórn sem húsnæðismálaráðherra að sjóðurinn verði einkavæddur eða starfsemi hans eingöngu bundin við félagslegar aðgerðir í húsnæðismálum. Sjóðurinn á að þjóna öllu landinu, öllum almenningi, sem heildstæður sjóður, sem bæði veitir almenn lán til allra landsmanna, en um leið ríki jafnræði í samkeppnisskilyrði hans og annarra lánastofnana á markaði. Samhliða eigum við að styrkja félagslega hluta Íbúðalánasjóðs og byggja upp öfluga aðstoð við fólk sem þarf á sérstakri aðstoð að halda í húsnæðismálum og eru innan skilgreindra tekju- og eignamarka, eða eru að kaupa sína fyrstu íbúð. |

| – Jóhanna Sigurðardóttir í ræðu á Alþingi 23. maí 2008. |

Fasteignamat ríkisins hefur upplýst að ekki hafi verið minni umsvif á fasteignamarkaði á höfuðborgarsvæðinu síðan í upphafi tíunda áratugarins. Er það skemmtileg tilviljun í ljósi þess að þá var Jóhanna Sigurðardóttir félagsmálaráðherra, eða ráðherra húsnæðismála eins og hún kýs að kalla sig. Henni er því ef til vill vorkunn að telja ástandið nærri því að vera viðunandi, þó að nánast allir aðrir segi markaðinn í miklu uppnámi. Nokkuð er reyndar deilt um hvað valdi og hvernig bregðast skuli við vandanum en segja má að Jóhanna Sigurðardóttir sé líklega ein mjög fárra sem ekki myndu lýsa markaðnum sem (hel)frosnum. Ef lagt er upp með jafn rangt mat á stöðunni og félagsmálaráðherra gerir er ekki að undra að út úr því komi röng greining á orsökum og því hvað sé til ráða. Hér verður reynt að varpa ljósi á þessa kreppu sem skollin er á á fasteignamarkaði. Í aðdraganda kosninga vorið 2003 lofaði Framsóknarflokkurinn því að hlutfall lána Íbúðalánasjóðs (ÍLS) af kaupverði eigna yrði hækkað í 90%. Ríkisstjórn Sjálfstæðisflokks og Framsóknarflokks ákvað að hrinda þessu í framkvæmd haustið 2004. Fram að þeim tíma léku viðskiptabankarnir tiltölulega lítið hlutverk á íbúðalánamarkaði og fólst það fyrst og fremst í því að lána til viðbótar við það sem ÍLS lánaði. Voru þau lán eðli málsins samkvæmt veitt á mun hærri vöxtum en lán ÍLS. Á sama tíma og áformin um 90% lán voru að verða að veruleika höfðu viðskiptabankarnir eflst mjög, áttu mikið eigið fé og greiðan aðgang að ódýru lánsfé. Þeir vildu því miklu til kosta svo að þeir töpuðu ekki allri hlutdeild á íbúðalánamarkaði. Í ágúst 2004 hófu bankarnir að bjóða lán til íbúðakaupa á svipuðum og jafnvel hagstæðari kjörum en Íbúðalánasjóður. Ekkert hámark var á lánum bankanna eins og var hjá ÍLS og lánað var allt að 100% af kaupverði eigna. Leiddi þetta til gríðarlegrar samkeppni milli viðskiptabankanna og Íbúðalánasjóðs, þar sem boðin voru sérlega hagstæð kjör. Voru þau svo hagstæð að ljóst var bæði í tilfelli bankanna og ÍLS að þau gætu ekki staðist til lengdar. Afleiðingin var sú að einu ári eftir að bankarnir hófu að veita þessa nýju gerð íbúðalána hafði raunverð fasteigna á höfuðborgarsvæðinu hækkað um nærri 35%.

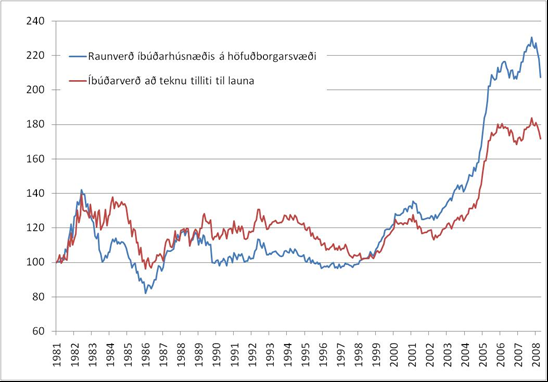

Verðþróun íbúðarhúsnæðis á höfuðborgarsvæðinu. Raunverð er verðþróun samkvæmt vísitölu íbúðarhúsnæðis sem Fasteignamat ríkisins gefur út að teknu tilliti til vísitölu neysluverð frá Hagstofu Íslands. Íbúðaverð að teknu tilliti til launa er á sama hátt metið út frá launavísitölu Hagstofu Íslands.

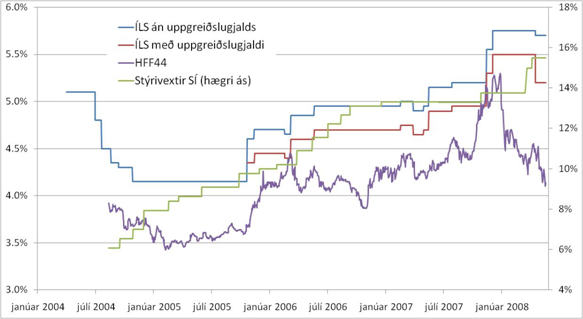

Á mynd hér að ofan má sjá þróun verðs íbúðarhúsnæðis á höfuðborgarsvæðinu frá því árið 1981. Annars vegar er sýnd þróun að teknu tilliti til almennra verðbreytinga (að meðtöldu húsnæði) og hins vegar með tilliti til launa. Á báða þessa mælikvarða var verð íbúðarhúsnæðis tiltölulega hátt sumarið 2004 miðað við hvað það hafði verið áður. Margir eru þeirrar skoðunar að strax sumarið 2005 hafi myndast svokölluð verðbóla á húsnæðismarkaði. Verðið hafi þá hækkað upp fyrir það sem nokkrar efnahagslegar forsendur væru fyrir. Þegar núverandi lánakerfi Íbúðalánasjóðs var tekið upp 1. júlí 2004 miðuðust vextir af lánum sjóðsins við fjármagnskostnað hans að viðbættum 0,65%. Myndin hér að neðan sýnir vexti af útlánum sjóðsins og ávöxtunarkröfu 40 ára íbúðarbréfa ásamt stýrivöxtum Seðlabanka Íslands frá því sumarið 2004. Sjá má að ávöxtunarkrafa 40 ára íbúðabréfa var á tímabilinu frá því haustið 2004 fram undir áramót 2005 nær alltaf yfir 3,5%. Þrátt fyrir að þessi flokkur íbúðabréfa hafi að jafnaði borið lægsta ávöxtunarkröfu tókst ÍLS að finna rök til þess að halda vöxtum allan þennan tíma 4,15%. Viðskiptabankarnir fylgdu fordæmi sjóðsins og héldu vöxtum sínum svipuðum mest allan þennan tíma.

Vextir af lánum Íbúðalánasjóðs, annars vegar án uppgreiðslugjalds (blá lína) og hins vegar án uppgreiðslugjalds (rauð lína), ávöxtunarkrafa á markaði á 40 ára íbúðabréfum (HFF44, fjólublá lína) og stýrivextir Seðlabanka Íslands (græn lína, hægri ás). (Heimildir: Seðlabanki Íslands og Íbúðalánasjóður).

Á sama tímabili hækkaði Seðlabankinn stýrivexti úr um 7% í tæplega 10% (miðað við sömu vaxtareiknireglu og nú er notuð og tekin var upp 21. júlí 2007). Aukins vaxtaaðhalds fór hins vegar ekki að gæta fyrr en í lok árs 2005 þegar Íbúðalánasjóður hækkaði loks vexti sína. Við það tækifæri nýtti sjóðurinn heimild sína til að bjóða lán með uppgreiðslugjaldi. Þau lán eru reyndar efni í sérstaka umfjöllun, sem að hluta til hefur farið fram hér á þessum vettvangi. Með þessu móti tókst sjóðnum að bjóða áfram lán með innan við 4,5% vöxtum og minnka þannig áhrif þess aðhalds sem hækkaðir vextir hefðu átt að veita. Fasteignaverð hélt áfram að hækka veturinn 2005-2006 þrátt fyrir að vera þá þegar líklega orðið óraunhæft. Í kjölfar tímabundinna erfiðleika banka vorið 2006 hægði á hækkununum en markaðurinn tók aftur við sér síðla árs 2006. Eins og sést á myndinni að ofan hækkaði verðið um u.þ.b. 15% að raunvirði frá haustinu 2005 og þar til það náði hámarki í lok árs 2007. Þá var svo komið að framboð af lánsfé var orðið mjög takmarkað, auk þess sem vextir af því fé sem var í boði voru háir. Hefur verðið enda lækkað um um það bil 10% að raunvirði frá þeim tíma og svo notað sé orðfæri félagsmálaráðherra er markaðurinn við alkul. Ástæða núverandi kreppu er því fyrst og fremst verðbólan sem myndaðist á fasteignamarkaði á árunum 2004 til 2005. Þegar slík bóla er fullþanin þarf oft lítið til að hún spryngi og það virðist einmitt vera það sem er nú að gerast.

Þá má spyrja hvers vegna gerðist þetta og hvað sé til ráða? Hækkanir húsnæðis urðu fyrst og fremst hraðari og meiri en innstæða var fyrir vegna harðvítugrar samkeppni Íbúðalánasjóðs og viðskiptabankanna. Þessir aðilar hafa löngum deilt um hverjum sé um að kenna. Hér verður ekki skorið úr um það, en ljóst er að stjórnvöld og stjórnendur Íbúðalánasjóðs lögðu frekar sitt af mörkum til að kynda undir bálinu en að slökkva það. Hugsanlega hefði Seðlabankinn náð meiri árangri með því að hækka vexti sína meira og hraðar. Hefðu stjórnvöld viljað koma í veg fyrir að bólan þendist eins og raun varð á hefði áreiðanlega verið áhrifaríkara að beita Íbúðalánasjóði til að hægja á atburðarrásinni. Ef það var einlægur vilji stjórnvalda að Íbúðalánasjóður drottnaði yfir markaði með íbúðalán hefðu þau getað neytt aflsmunar til þess að hindra þátttöku viðskiptabankanna á markaðinum. Slíkar aðgerðir hefðu aukinheldur fært flestum heim sanninn um í hvaða ógöngur menn voru komnir. En hvað er þá til ráða nú? Fasteignasalar vilja að ríkið helli ótakmörkuðu fjármagni út á markaðinn í gegn um Íbúðalánasjóð til að kveikja bálið á ný. Jóhanna Sigurðardóttir virðist að einhverju leyti vera höll undir þá skoðun. Sú sama Jóhanna hefur reyndar ítrekað lýst áhyggjum sínum af því að erfitt sé fyrir ungt fólk að koma sér upp þaki yfir höfuðið vegna þess hversu hátt fasteignaverð er orðið. Líklega er farsælasta leiðin sú að leyfa þessari verðbólu að dragast saman og láta markaðinn um að ná eðlilegu jafnvægi. Slík aðlögun verður hins vegar ekki sársaukalaus og fórnarlömb stríðs stjórnvalda við bankana með Íbúðalánasjóð að vopni verða mörg. Þar verða mörg tækifæri fyrir góðviljaðan stjórnmálamann eins og Jóhönnu Sigurðardóttur.

Stjórnvöld geta auðvitað með ýmsum aðgerðum haft áhrif á þróun markaða. Reynsla síðustu fjögurra ára á húsnæðismarkaði bendir hins vegar ekki til þess að stjórnmálamönnum sé treystandi til þess. Því er farsælast að þeir láti markaðinn sem mest afskiptalausan. Íbúðalánasjóður er ekki lífæð fasteignamarkaðarins, heldur hefur hann verið notaður til að byrla honum eitur.