Vefþjóðviljinn 82. tbl. 17. árg.

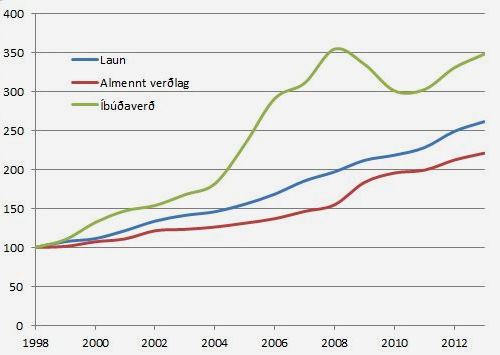

Þegar rætt er um „forsendubrest“ fyrir fasteignakaupum er yfirleitt aðeins vísað til þess að um nokkurra ára bil (2008 – 2010) hafi fasteignaverð lækkað en verðtryggð lán (tengd vísitölu neysluverðs) hækkað.

En þegar litið er yfir lengra tímabil blasir við allt önnur mynd. Verð fasteigna hefur flogið langt fram úr almennu verðlagi.

Og það sem meira munar um, laun hafa einnig hækkað umfram verðlagshækkanir. Það er því alveg ljóst að það væri á engan hátt réttlátt að almennir skattgreiðendur myndu fjármagna flata niðurgreiðslu á verðtryggðum íbúðalánum. Í mörgum tilvikum væri slík niðurgreiðsla styrkur til fólks sem hefur ekki aðeins hagnast verulega á íbúðakaupum heldur á einnig auðveldar en áður með að greiða af lánum sínum.

Karl Garðarsson frambjóðandi Framsóknarflokksins í Reykjavík stakk upp á því að slík niðurgreiðsla yrði fjármögnuð með hækkun á tekjuskatti einstaklinga. Karl nefndi til dæmis 2% hækkun í 15 ár.

Hvers vegna ætti maður í leiguíbúð að greiða hærri tekjuskatt til að niðurgreiða lán manns sem keypti sér íbúð árið 1998?