Vefþjóðviljinn 10. tbl. 18. árg.

Á síðustu starfsdögum Alþingis fyrir jól ákvað efnahags- og viðskiptanefnd þingsins skyndilega að setja 50 milljarða skattleysismörk á sérstakan skatt á fjármálafyrirtæki. Um leið var skattprósentan hækkuð meira en til stóð í upphafi.

Þegar þessi ákvörðun var tekin hafði frumvarpið legið fyrir þinginu í rúma tvo mánuði án skattleysismarkanna. Engin opinber umræða hafði heldur farið fram um þau. Þau bara birtust þarna á aðventunni.

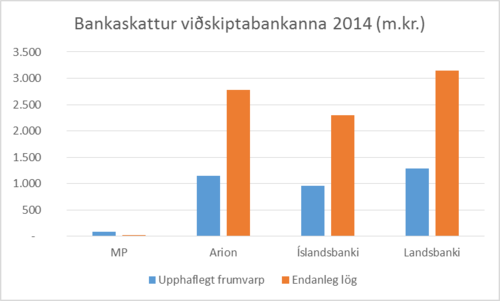

Skattstofn viðskiptabankanna fjögurra er á bilinu 57 til 870 milljarðar króna. Það er því ljóst að bankinn með 57 milljarða skattstofninn sleppur nánast undan skattinum.

Þessi tiltekni banki greiðir 26 milljóna skatt á þessu ári í stað þeirra 83 milljóna sem hann hefði greitt ef upphaflega frumvarpið hefði verið samþykkt án 50 milljarða skattleysismarkanna.

Eins og fram hefur komið á skatturinn á fjármálafyrirtækin að fjármagna tillögur starfshóps Sigurðar Hannessonar, ráðgjafa forsætisráðherra, um þjóðnýtingu einkaskulda, svokallaða „skuldaleiðréttingu“.

Sigurður er framkvæmdastjóri í viðskiptabankanum með 57 milljarða skattstofninn. Sigurður ber auðvitað enga ábyrgð á undanþágunni sem bankinn nýtur svo ríkulega, hana bera þingmennirnir 57 sem samþykktu frumvarpið.

Þetta er líka áhugavert mál þegar haft er í huga að ríkisstjórnin hefur þá stefnu að „einfalda skattkerfið“ og „lækka skatta“. Í þessu tilviki var einfaldur flatur skattur hækkaður margfalt og flæktur með undanþágu.

Í haust ræddi efnahags- og viðskiptanefnd þingsins einnig talsvert um efasemdir þess efnis að skatturinn stæðist almennar kröfur um að lög séu ekki afturvirk, eignarréttur sé virtur og síðast en ekki síst að jafnræðis sé gætt. Síðan stökk nefndin til og setti skattfrelsi fyrir suma í frumvarpið!

Af þessari ákvörðun Alþingis um 50 milljarða skattleysismörkin leiðir auðvitað veruleg mismunun milli viðskiptabankanna fjögurra. En öllu grófari er sú misnotkun á skattlagningarvaldi sem þarna birtist.