Vefþjóðviljinn 202. tbl. 17. árg.

Á árunum 2007 til 2011 lentu mörg hundruð fjármálafyrirtæki á Vesturlöndum í alvarlegum vandræðum. Mörg þeirra hafa lagt upp laupana en öðrum var „bjargað“ með fjármunum skattgreiðenda, ýmist í gegnum seðlabanka eða með beinum fjárstuðningi ríkisins.

Sem von er velta menn því fyrir sér hvernig það megi vera að svo mörg fyrirtæki í sömu atvinnugrein fari sér að voða nær samtímis. Ein kenningin er sú að slakað hafi verið á eftirliti, reglum aflétt og ríkið almennt dregið sig í hlé. Að því sögðu er skuldinni skellt á frjálshyggjuna eða hina ófrýnilegu systur hennar „nýfrjálshyggjuna.“

En á það við rök að styðjast að dregið hafi verið út eftirliti, reglum fækkað og ríkisvaldið hörfað af sviðinu fyrir hrun?

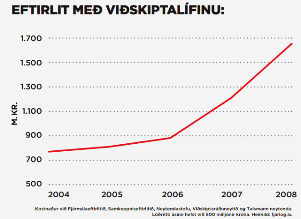

Samanlagður kostnaður við helstu eftirlitsstofnanir undir viðskiptaráðuneytinu hækkaði hratt á árunum fyrir bankahrunið, fór úr tæpum 800 milljónum króna árið 2004 í tæpar 1.700 milljónir árið 2008. Kostnaður við Fjármálaeftirlitið hækkaði mest. Nú segja sjálfsagt einhverjir að auka hefði átt þennan eftirlitskostnað enn frekar til að ná utan um fjármálakerfið. Það er ólíkleg tilgáta því hvert sem litið til nágrannalanda okkar blasa við áþekk vandræði. Allt eftirlitið kom fyrir ekki. Fjármálaeftirlit, skattyfirvöld, hluthafar sem margir voru fagfjárfestar, lánveitendur, matsfyrirtæki, endurskoðendur, endurskoðunarnefndir, fagfjárfestar, greiningardeildir, fjölmiðlar og kauphallir voru árin fyrir hrunið að mestu grunlaus um hvað var í aðsigi.

Framhjá því verður einfaldlega ekki litið að eftirlit með fjármálafyrirtækjum var ekki aðeins verulegt heldur var eftirlit ríkisins aukið mjög á árunum fyrir fall bankanna. Svo mikið var þetta eftirlit að velta má því fyrir sér hvort það hafi ekki skapað falskt öryggi og gert tjónið meira en það annars hefði orðið.

En hvað með regluverkið? Var ekki búið að gera það götótt? Líklega hefur engin atvinnugrein í sögu mannkyns búið við annan eins reglugerðastabba og fjármálastarfsemi í byrjun 21. aldar. Það er meiriháttar mál að stofna fjármálafyrirtæki vegna skilyrða í lögum. Mikill fastur kostnaður fylgir því að uppfylla alls kyns lögbundnar kvaðir vegna fjármálastarfsemi. Bankar þurfa að hafa á að skipa sveit sérfræðinga til að mæta þeim kröfum sem gerðar eru til slíkra félaga. Það er hins vegar ekki hlaupið að því að leggja mælikvarða á reglugerðafrumskóginn, hvort hann er að stækka eða minnka. Slíkir mælikvarðar verða alltaf fremur hráir, einfaldir og þar með umdeilanlegir. Einn þeirra er að taka þau lög sem gilda í landinu. Fækkar þeim eða fjölgar yfir tiltekið árabil? Stækkar lagasafnið? Lagasafnið þandist út áratuginn fyrir bankahrunið. Aðrir mælikvarðar, eins og fjöldi EES reglna, segja sömu sögu. Í Ábyrgðarkveri Gunnlaugs Jónssonar er gerð merkileg grein fyrir því hvernig ákveðnir lagabálkar um fjármálastarfsemi þróuðust á áratugunum fyrir hrun. Það var allt á sama veg, reglurnar urðu fleiri og ítarlegri. Það er því ekki mjög sannfærandi þegar því er haldið fram að regluverkið hafi verið skorið niður á árunum fyrir fjármálakreppuna 2008.

En dró ríkið sig ekki í hlé, lækkaði skatta og sleppti þannig beislinu af markaðinum á árunum fyrir hrun? Nokkur skatthlutföll voru vissulega lækkuð um og eftir aldamótin, eignaskattur afnuminn og skattkerfið einfaldað. Tekjuskattur einstaklinga náði þó aldrei að fara niður í það sem hann var þegar staðgreiðsla skatta var tekin upp um miðjan níunda áratuginn. Persónuaflsláttur fylgdi ekki hækkun launa. Hækkun á tekjuskatti einstaklinga var raunar hafin að nýju fyrir hrunið. Það var mjög til umræðu á árunum fyrir hrun hve skattbyrði hefði þyngst. Menn greiddu hærra skatthlutfall af auknum tekjum. Hið opinbera, ríki og sveitarfélög, hafði aldrei tekið hærra hlutfall landsframleiðslunnar til sín en á árunum 2005 til 2007. Nær helmingur þjóðarkökunnar endaði í gini ríkis og sveitarfélaga á þessum árum.

Þessir þrír mælikvarðar segja auðvitað ekki alla söguna, en þeir segja allir sömu söguna. Saman sýna þeir að það er langsótt að skrifa lánsfjárbóluna sem sprakk árið 2008 á frjálshyggjuna.