Vefþjóðviljinn 191. tbl. 17. árg.

Sigmundur Davíð Gunnlaugsson forsætisráðherra hélt því fram í morgunútvarpi Rásar 2 í morgun að vandi Íbúðalánasjóðs væri ekki vegna 90% lánanna sem Framsóknarflokkurinn lofaði fyrir kosningar 2003. Svo langt gekk forsætisráðherra í afneituninni að hann talaði um svokölluð 90% lán.

Eitt af því sem Sigmundur Davíð nefndi sem ástæðu fyrir tapi Íbúðalánasjóðs var hrunið haustið 2008. En Vefþjóðviljinn skrifaði um þennan vanda vorið 2008:

Í aðdraganda kosninga vorið 2003 lofaði Framsóknarflokkurinn því að hlutfall lána Íbúðalánasjóðs (ÍLS) af kaupverði eigna yrði hækkað í 90%. Ríkisstjórn Sjálfstæðisflokks og Framsóknarflokks ákvað að hrinda þessu í framkvæmd haustið 2004. Fram að þeim tíma léku viðskiptabankarnir tiltölulega lítið hlutverk á íbúðalánamarkaði og fólst það fyrst og fremst í því að lána til viðbótar við það sem ÍLS lánaði. Voru þau lán eðli málsins samkvæmt veitt á mun hærri vöxtum en lán ÍLS. Á sama tíma og áformin um 90% lán voru að verða að veruleika höfðu viðskiptabankarnir eflst mjög, áttu mikið eigið fé og greiðan aðgang að ódýru lánsfé. Þeir vildu því miklu til kosta svo að þeir töpuðu ekki allri hlutdeild á íbúðalánamarkaði. Í ágúst 2004 hófu bankarnir að bjóða lán til íbúðakaupa á svipuðum og jafnvel hagstæðari kjörum en Íbúðalánasjóður. Ekkert hámark var á lánum bankanna eins og var hjá ÍLS og lánað var allt að 100% af kaupverði eigna. Leiddi þetta til gríðarlegrar samkeppni milli viðskiptabankanna og Íbúðalánasjóðs, þar sem boðin voru sérlega hagstæð kjör. Voru þau svo hagstæð að ljóst var bæði í tilfelli bankanna og ÍLS að þau gætu ekki staðist til lengdar. Afleiðingin var sú að einu ári eftir að bankarnir hófu að veita þessa nýju gerð íbúðalána hafði raunverð fasteigna á höfuðborgarsvæðinu hækkað um nærri 35%.

Svo sagði áfram í Vefþjóðviljanum vorið 2008:

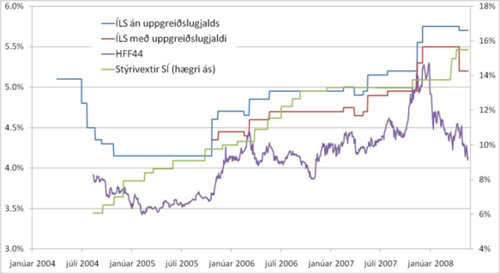

Þegar núverandi lánakerfi Íbúðalánasjóðs var tekið upp 1. júlí 2004 miðuðust vextir af lánum sjóðsins við fjármagnskostnað hans að viðbættum 0,65%. Myndin hér að neðan sýnir vexti af útlánum sjóðsins og ávöxtunarkröfu 40 ára íbúðarbréfa ásamt stýrivöxtum Seðlabanka Íslands frá því sumarið 2004. Sjá má að ávöxtunarkrafa 40 ára íbúðabréfa var á tímabilinu frá því haustið 2004 fram undir áramót 2005 nær alltaf yfir 3,5%. Þrátt fyrir að þessi flokkur íbúðabréfa hafi að jafnaði borið lægsta ávöxtunarkröfu tókst ÍLS að finna rök til þess að halda vöxtum allan þennan tíma 4,15%. Viðskiptabankarnir fylgdu fordæmi sjóðsins og héldu vöxtum sínum svipuðum mest allan þennan tíma.

Á sama tímabili hækkaði Seðlabankinn stýrivexti úr um 7% í tæplega 10% (miðað við sömu vaxtareiknireglu og nú er notuð og tekin var upp 21. júlí 2007). Aukins vaxtaaðhalds fór hins vegar ekki að gæta fyrr en í lok árs 2005 þegar Íbúðalánasjóður hækkaði loks vexti sína. Við það tækifæri nýtti sjóðurinn heimild sína til að bjóða lán með uppgreiðslugjaldi. Þau lán eru reyndar efni í sérstaka umfjöllun, sem að hluta til hefur farið fram hér á þessum vettvangi. Með þessu móti tókst sjóðnum að bjóða áfram lán með innan við 4,5% vöxtum og minnka þannig áhrif þess aðhalds sem hækkaðir vextir hefðu átt að veita. Fasteignaverð hélt áfram að hækka veturinn 2005-2006 þrátt fyrir að vera þá þegar líklega orðið óraunhæft.

Það var með öðrum orðum ljóst löngu fyrir fall bankanna að Íbúðalánasjóður hefði blásið í fasteignabóluna með hækkun á lánshlutfalli og lækkun á vöxtum umfram það sem sjóðurinn gat staðið undir.

Skattgreiðendur eru búnir að leggja Íbúðalánasjóði til tugi milljarða króna á undanförnum árum vegna þessara mistaka og allt eins má gera ráð fyrir að höggið skipti hundruðum milljarða er yfir lýkur. Eru þá ótalin óbein skemmdarverk Íbúðalánasjóðs á efnahag Íslendinga undanfarinn áratug.