Þessi misserin eru landsmenn að greiða fasteignagjöld til sveitarfélaga. Dæmi eru um að fasteignagjöldin hafi hækkað um 25% milli ára í Reykjavík enda lofaði Helgi Hjörvar fyrir kosningar að „lækka gjöld á borgarbúa“. Svipuð hækkun átti sér einnig stað árið á undan. Vef-Þjóðviljinn hefur áður minnst á þriggja barna fjölskylduföður sem hafði 280 þúsund í mánaðarlaun árið 1999 og fékk launahækkun á síðasta ári. Ráðstöfunartekjur hans jukust þó ekki sem launahækkuninni nam þar sem 38,37% fóru í tekjuskatt, 7% í hátekjuskatt, 6% í skertar vaxtabætur, 3,75% í hærri endurgreiðslu námslána,11% í skertar barnabætur og svo þurfti hann að greiða hækkunina á fasteignagjöldunum. Ef gert er ráð fyrir að fasteignagjöldin hafi hækkað um 10 þúsund krónur má setja upp graf sem sýnir það hlutfall launahækkunar sem tapast í auknum sköttum og bótaskerðingum. Þeir sem fengu litla kauphækkun á síðasta ári, hækkuðu til dæmis úr 280 í 281 þúsund, fengu 150% tekjuskerðingu á þá kauphækkun. Kauphækkunin dugði með öðrum orðum ekki fyrir skattahækkunum og skerðingum bóta. Ráðstöfunartekjur lækkuðu þrátt fyrir kauphækkunina! Þeir sem fengu 30 þúsund krónur í kauphækkun fyrir síðasta ár fengu 100% skerðingu.

Þessi misserin eru landsmenn að greiða fasteignagjöld til sveitarfélaga. Dæmi eru um að fasteignagjöldin hafi hækkað um 25% milli ára í Reykjavík enda lofaði Helgi Hjörvar fyrir kosningar að „lækka gjöld á borgarbúa“. Svipuð hækkun átti sér einnig stað árið á undan. Vef-Þjóðviljinn hefur áður minnst á þriggja barna fjölskylduföður sem hafði 280 þúsund í mánaðarlaun árið 1999 og fékk launahækkun á síðasta ári. Ráðstöfunartekjur hans jukust þó ekki sem launahækkuninni nam þar sem 38,37% fóru í tekjuskatt, 7% í hátekjuskatt, 6% í skertar vaxtabætur, 3,75% í hærri endurgreiðslu námslána,11% í skertar barnabætur og svo þurfti hann að greiða hækkunina á fasteignagjöldunum. Ef gert er ráð fyrir að fasteignagjöldin hafi hækkað um 10 þúsund krónur má setja upp graf sem sýnir það hlutfall launahækkunar sem tapast í auknum sköttum og bótaskerðingum. Þeir sem fengu litla kauphækkun á síðasta ári, hækkuðu til dæmis úr 280 í 281 þúsund, fengu 150% tekjuskerðingu á þá kauphækkun. Kauphækkunin dugði með öðrum orðum ekki fyrir skattahækkunum og skerðingum bóta. Ráðstöfunartekjur lækkuðu þrátt fyrir kauphækkunina! Þeir sem fengu 30 þúsund krónur í kauphækkun fyrir síðasta ár fengu 100% skerðingu.

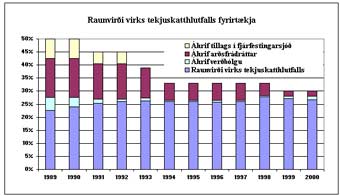

En það eru ekki aðeins einstaklingar sem fá að kenna á skattheimtunni. Á vef Samtaka atvinnulífsins er birt súlurit sem sýnir breytingar á virkum tekjuskatti fyrirtækja á síðasta áratug. Þótt skatthlutfallið hafi verið lækkað úr 50% í 30% segir það ekki alla söguna. Tekjuskattur fyrirtæka er greiddur eftir á og á meðan verðbólga var há rýrnaði skatturinn verulega á leið sinni til ríkisins. Ýmsir frádráttarliðir hafa einnig verið felldir niður sem virkar eins og hækkun á tekjuskattinum. Niðurstaðan er því að tekjuskattur fyrirtækja hafi í raun heldur hækkað á síðasta áratug. Að sjálfsögðu hefur þó lækkað hlutfall mest áhrif á vilja fyrirtækja til að sýna hagnað. Menn geta til dæmis ekki treyst á að verðbólga eti upp skattinn. Það sýndi sig í því að tekjuskattur fyrirtækja jókst þegar hlutfallið var lækkað. Ríkið græddi á því að lækka skatthlutfallið.

En það eru ekki aðeins einstaklingar sem fá að kenna á skattheimtunni. Á vef Samtaka atvinnulífsins er birt súlurit sem sýnir breytingar á virkum tekjuskatti fyrirtækja á síðasta áratug. Þótt skatthlutfallið hafi verið lækkað úr 50% í 30% segir það ekki alla söguna. Tekjuskattur fyrirtæka er greiddur eftir á og á meðan verðbólga var há rýrnaði skatturinn verulega á leið sinni til ríkisins. Ýmsir frádráttarliðir hafa einnig verið felldir niður sem virkar eins og hækkun á tekjuskattinum. Niðurstaðan er því að tekjuskattur fyrirtækja hafi í raun heldur hækkað á síðasta áratug. Að sjálfsögðu hefur þó lækkað hlutfall mest áhrif á vilja fyrirtækja til að sýna hagnað. Menn geta til dæmis ekki treyst á að verðbólga eti upp skattinn. Það sýndi sig í því að tekjuskattur fyrirtækja jókst þegar hlutfallið var lækkað. Ríkið græddi á því að lækka skatthlutfallið.

Á undanförnum árum hefur ríkissjóður verið rekinn með umtalsverðum afgangi þrátt fyrir mikla útgjaldaaukningu ríkisins. Aukin umsvif fyrirtækja og einstaklinga hafa skilað ríkinu tekjum langt umfram það sem þurft hefur til að greiða hin vaxandi útgjöld ríkissjóðs. Þeir sem ekki vildu skila þessum umframsköttum til almennings með því að lækka skatta báru því við að „þensla“ væri í efnahagslífinu. Það hindraði þá hins vegar ekki í að hleypa af stokkunum dýrasta styrkjakerfi síðustu áratuga. Nú hefur hins vegar dregið úr þenslunni og væntanlega ekkert því til fyrirstöðu að skila tekjuafgangi ríkissjóðs til réttra eigenda.